Wie behalten Sie den Überblick über Ihre Praxisfinanzen? Genügt eine einfache Liste der Ein- und Ausgaben oder müssen Sie eine doppelte Buchhaltung führen? Sind Sie mehrwertsteuerpflichtig? Diese und viele weitere Fragen beschäftigen sowohl angehende Praxisinhaber wie auch Therapeutinnen und Therapeuten, die schon lange tätig sind und effizienter werden möchten. Paola Giannini Sidler, Ökonomin, Therapeutin und Dozentin zeigt Ihnen in unserem Blog das Wichtigste in Kürze dazu auf.

Einfache oder doppelte Buchhaltung? Bin ich MwSt-pflichtig?

Die Buchführungspflicht in der Schweiz ist abhängig von der Rechtsform und vom erzielten Umsatz pro Jahr. Es gibt dementsprechend vier Kategorien:

- Kategorie 1: Einzelfirma mit weniger als CHF 100‘000 Jahresumsatz

Es genügt, wenn Sie eine einfache Einnahmen- und Ausgaben-Buchhaltung führen; Sie brauchen auch keine Mehrwertsteuer abzurechnen. - Kategorie 2: Einzelfirma mit CHF 100‘000 bis CHF 500‘000 Jahresumsatz

Sie können eine einfache Buchhaltung (Einnahmen- und Ausgaben-Rechnung) führen, müssen jedoch die Mehrwertsteuer abrechnen; es sei denn, Sie werden von der Mehrwertsteuer befreit, was für viele TherapeutInnen möglich ist ( > mehr Informationen dazu). - Kategorie 3: GmbH, AG und alle Unternehmen mit 500’000.- bis 5 Mio. Jahresumsatz

Sie müssen eine doppelte Buchhaltung führen und eine einfache MwST-Abrechnung machen. - Kategorie 4: Unternehmen mit einem Umsatz von mehr als 5 Mio. pro Jahr

Sie müssen eine doppelte Buchhaltung führen und eine effektive MwST-Abrechnung machen.

Einfache Buchhaltung – das Wichtigste in Kürze

Unter einer einfachen Buchhaltung – auch Milchbüechli-Rechnung genannt – versteht man die Erfassung aller Ein- und Ausgaben mit dem Datum, an dem diese effektiv getätigt worden sind.

Für die Kasse und für das Bank- oder Postkonto empfiehlt sich, je eine separate Liste mit folgenden Spalten zu führen:

- Belegnummer

- Datum

- Beschreibung (Name plus Zahlungsgrund)

- Einnahme in CHF

- Ausgabe in CHF

- Saldo (ist nicht zwingend aber empfehlenswert, um den Überblick zu behalten)

Um den privaten und geschäftlichen Bereich klar zu trennen, empfiehlt sich, ein separates Konto für die Praxis zu eröffnen, sowie ein separates Portemonnaie oder eine separate Kasse zu führen.

Wie bei der doppelten Buchhaltung gilt auch hier der Grundsatz: „Keine Buchung ohne Beleg“. Die Belege (Quittungen, Rechnungen, Kassenbelege) sollten nummeriert und systematisch aufbewahrt werden. Nutzen Sie die gleiche Systematik sowohl für die elektronischen als auch für die Papierbelege.

Doppelte Buchhaltung – das Wichtigste in Kürze

Bei der doppelten Buchhaltung wird jede Ein- oder Ausgabe doppelt erfasst. Es wird festgehalten, auf welchem Konto die Bewegung stattfindet (Kasse oder Bankkonto) und wofür das Geld verwendet (Miete, Fortbildung, Material, etc.) beziehungsweise wie es eingenommen wurde (Therapie, Produkteverkauf, etc.).

Bei der doppelten Buchhaltung ist es auch möglich, Rechnungen die im laufenden Jahr gestellt wurden aber erst im nächsten Jahr bezahlt werden, in der Bilanz des laufenden Jahres aufzulisten (Debitoren) oder Rechnungen, die von Ihnen im laufenden Jahr bezahlt wurden, aber das darauffolgende Jahr betreffen, korrekt zu zuordnen (Kreditoren).

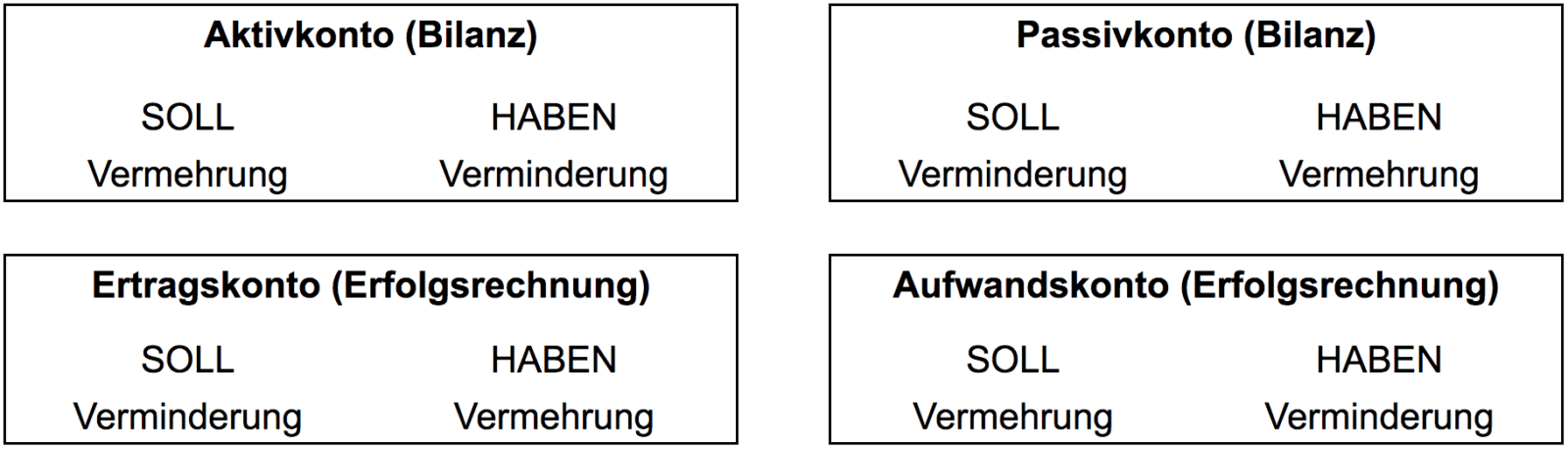

Die benötigten Instrumente der doppelten Buchhaltung sind die Aktiv- und Passivkonten sowie die Ertrag- und Aufwandkonten.

Lösungen in der Praxis: Wie erstelle ich am einfachsten meine Buchhaltung?

Lösung 1: eine Excel-Liste (einfache Buchhaltung)

- Sie erstellen am Computer eine Excel-Tabelle, in der Sie Ihre Ein- und Ausgaben für die Buchhaltung erfassen und der Grund der Bewegung in Form von Kategorien entnommen werden kann (zB. „Einnahme aus Behandlungen“, „Ausgabe für Weiterbildung“, usw.).

- Wenn Sie Ihre Rechnungen mit HealthAdvisor Tarif 590 erstellen, haben Sie die Möglichkeit, Ihre Einnahmepositionen als Excel-Tabelle direkt aus dem System zu exportieren.

- Noch einfacher geht es, wenn Sie den Buchhaltungs-Export von HealthAdvisor verwenden: dort können Sie einmal die gewünschte Struktur festlegen und dann automatisch die Liste (mit Informationen zur Zahlungsart etc.) exportieren.

Lösung 2: eine Buchhaltungs-Software (einfache und doppelte Buchhaltung)

- Sie wählen eine Buchhaltungssoftware aus – hier gibt es viele verschiedene Lösungen auf dem Schweizer Markt. Es gibt auch Software-Lösungen für die Praxis mit integrierter Buchhaltung.

- Viele Therapeuten verwenden die „Banana Buchhaltung“ (www.banana.ch): diese Software kann einfache und doppelte Buchhaltungen bewirtschaften.

- Was für eine Lösung auch immer Sie wählen: Aus HealthAdvisor Tarif 590 können Sie einfach und für jedes Buchhaltungsformat Export-Dateien erstellen, sei es für die einfache oder für die doppelte Buchhaltung. Für die Banana Buchhaltung ist alles bereits vordefiniert, für andere Lösungen können Sie die Exportstruktur selber definieren, und danach per Knopfdruck das gewünschte Export-File erstellen.

Lösung 3: ein externer Treuhänder (einfache und doppelte Buchhaltung)

- Viele Therapeuten führen ihre Buchhaltung unter dem Jahr selber – zB. mit einer Excel-Liste – und vertrauen den Jahresabschluss und die Steuererklärung einem Treuhänder an.

- Wenn Sie mit HealthAdvisor Tarif 590 arbeiten, kann Ihnen der Treuhänder die Exporte sowohl für die einfache wie auch die doppelte Buchhaltung direkt aus dem System vornehmen.

Der Entscheid, welche Lösung für Ihre Praxis am besten ist, hängt von verschiedenen Faktoren ab:

- Anzahl Rechnungen und Produktverkäufe pro Jahr

- PC-Kenntnisse

- Kenntnisse im Bereich Buchhaltung

- Verfügbare Zeit

- Verfügbares Budget

Sie möchten das Thema vertieft behandeln?

Falls Sie sich intensiver mit dem Thema Buchhaltung oder Mehrwertsteuer beschäftigen möchten und eine individuelle praktische Lösung für das Jahr 2019 oder später finden möchten, empfehlen wir das als Weiterbildung anerkannte Seminar „Buchhaltung einfach gemacht“ von Paola Giannini Sidler:

Alle Informationen zu diesem Seminar finden Sie hier.

Kundinnen und Kunden von HealthAdvisor, die sich zu diesem Seminar bis zum 26. Oktober 2018 anmelden, erhalten CHF 20.- Reduktion auf den Seminarpreis. Bitte Promotionscode „health1018“ angeben.

Anmerkung: Könnte ich als Therapeut / Therapeutin von der MwSt befreit werden?

Wenn Sie alle drei folgenden Voraussetzungen erfüllen, sind Sie auch bei einem Umsatz von über CHF 100‘000 von der MwSt befreit:

- Gemäss Art. 35 der Mehrwertsteuerverordnung (MWSTV) vom 27. November 2009 (Stand 30. Januar 2018) muss die Tätigkeit von einem Leistungserbringer/einer Leistungserbringerin im Sinne des Gesetzesausgeführt werden. Im Art. 35, Abs. 2 explizit erwähnt sind Naturärzte/ Naturärztinnen, Heilpraktiker / Heilpraktikerinnen, Naturheilpraktiker/Naturheilpraktikerinnen, medizinische Masseure und Masseurinnen

- Der Leistungserbringer/die Leistungserbringerin führt eine Heilbehandlung im Sinn der Gesetzgebung durch. Gemäss Art. 34 Abs. 1 der MWST-Verordnung gelten als Heilbehandlungen „die Feststellung und Behandlung von Krankheiten, Verletzungen und anderen Störungen der körperlichen und seelischen Gesundheit des Menschen sowie Tätigkeiten, die der Vorbeugung von Krankheiten und Gesundheitsstörungen des Menschen dienen.“

- Der Leistungserbringer/die Leistungserbringerin muss im Besitz einer kantonalen Berufsausübungsbewilligung sein. Einer kantonalen Berufsausübungsbewilligung gleichgestellt ist eine Bestätigung des Kantons, dass die betreffende Person zur Ausübung von Heilbehandlungen an kranken oder verletzten Personen berechtigt und zur Berufsausübung zugelassen ist. Ein Dokument, das bestätigt, dass der Beruf ohne Bewilligung ausgeübt werden kann, gilt nicht als Bestätigung im vorgenannten Sinn.

Weil gewisse Kantone die Bewilligungspflicht für die Ausübung einzelner therapeutischen Berufe nicht kennen oder abgeschafft haben, besteht hier eine Ungleichbehandlung der Therapeuten/Therapeutinnen in den diversen Kantonen. Einige Berufsverbände sind bestrebt, hier Änderungen und somit eine Gleichbehandlung zu bewirken.

Genauere Informationen zur MwSt finden Sie in der MwSt-Branchen-Info 21 zum Thema Gesundheitswesen, die vom Bund publiziert wird.

Paola Giannini Sidler, Ökonomin, Therapeutin und Dozentin, ist Gründerin der Projekte www.bauminsel.ch und www.praxisfit.ch.

Sie kennt beide Seiten der Medaillen – sprich sowohl die Seite der Therapeuten, die lieber am Patienten als am Computer arbeiten, weiss aber gleichzeitig auch um die Wichtigkeit einer klaren Übersicht über Ein- und Ausgaben. Für Paola Giannini Sidler ist klar: sich mit Buchhaltung zu beschäftigen hat auch etwas mit Wertschätzung der eigenen Arbeit zu tun. Ganz nach dem Motto: “Wie wär’s, wenn es Ihnen gelingen würde, Ihre Praxisadministration effizient und mit Freude zu erledigen?“

Unter der Plattform www.praxisfit.ch bietet Paola Giannini Sidler Seminare zu verschiedenen Themen rund um die Praxisführung an, so zum Beispiel zum Thema „Praxis erfolgreich eröffnen“, „Internetauftritt“, „Mehr Klienten in 5 Schritten“ und vieles mehr.